【序章】不動産投資と節税の基本を理解する

1. 不動産投資による所得税・住民税の節税効果とは

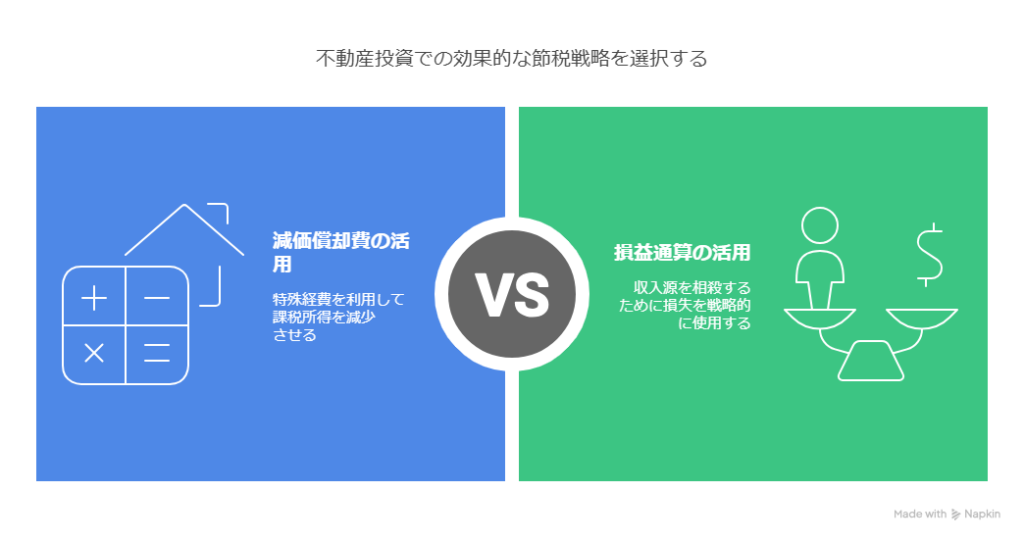

不動産投資での節税は実際に可能です。ネット上には「節税目的での不動産投資はNG」という情報がありますが、これは誤解です。不動産投資による節税の本質は「減価償却費」という特殊な経費と「損益通算」という仕組みを賢く活用することにあります。

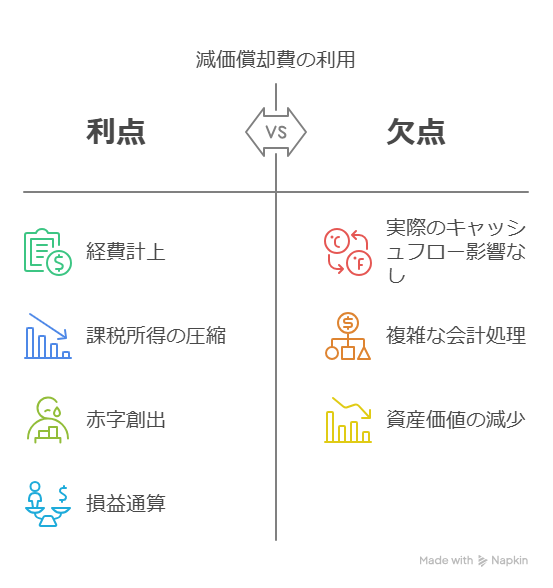

減価償却費は会計上の経費として計上できるのに、実際にはお金が出ていかないという大変便利な性質を持っています。例えば、建物価格5,000万円の物件を購入し、減価償却期間が5年だとすると、毎年1,000万円を経費として計上できます。これにより会計上の赤字をつくり出し、その赤字を給与所得と相殺(損益通算)することで課税所得を圧縮できるのです。

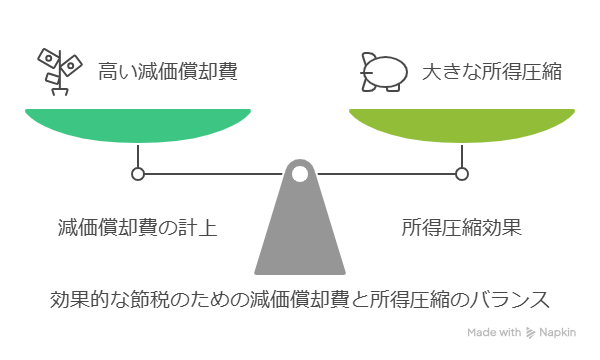

重要なのは、減価償却費が大きいほど会計上の赤字も大きくなり、所得圧縮効果が高まるという点です。そのため、減価償却費を多くとれる物件選びが節税効果を左右します。

1.1. 「減価償却費」と「損益通算」で実現する所得圧縮のメカニズム

不動産投資による節税の核心は「減価償却費」と「損益通算」という二つの仕組みにあります。減価償却費は建物の価値が時間とともに減少するという考え方に基づく経費です。この経費は実際にお金が出ていかないにもかかわらず、会計上は費用として認められています。

例えば年収1,200万円のサラリーマンが、建物価格5,000万円の物件(利回り9%、耐用年数5年)を購入したとします。年間の家賃収入が900万円、経費が300万円、減価償却費が1,000万円だとすると、実際のキャッシュフローは600万円の黒字ですが、会計上は100万円の赤字になります。この赤字を給与所得と損益通算することで、課税所得を1,100万円に圧縮できるのです。

この仕組みはカラクリではなく、税務上で正式に認められた節税方法です。会計上の赤字が大きいほど所得圧縮効果も大きくなるため、減価償却費をいかに多く計上できるかが節税の鍵となります。

1.2. 不動産投資の節税効果~税負担軽減と納税時期先送りの2つのメリット

節税には大きく分けて二つの効果があります。一つは実際に支払う税金額を減らす効果、もう一つは納税時期を先延ばしにする効果です。不動産投資で給与所得がある人が節税をする場合、主に前者の効果を狙います。

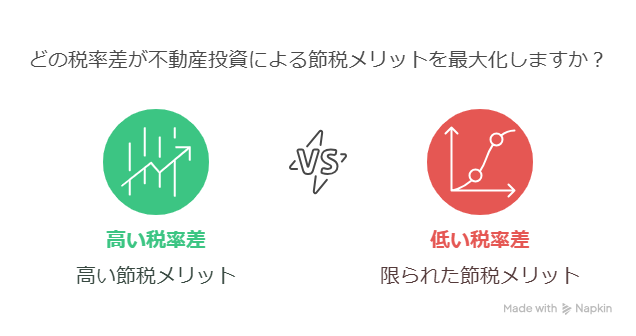

実際に税金を減らすためには、減価償却期間中の所得税・住民税率と物件売却時の譲渡税率の差異を利用します。例えば、年間所得2,000万円の方の所得税・住民税率は約50%です。減価償却期間中は会計上の赤字に対して所得税・住民税率50%相当分を節税でき、物件売却時には譲渡税率20%(長期譲渡の場合)の税金を支払います。つまり、税率差30%相当分が実質的な節税となるのです。

この税率差が大きいほど節税効果は高まるため、所得の高い人ほど不動産投資による節税のメリットを受けやすくなります。年収1,500万円以上の方なら年間200万円以上、3,500万円以上の方なら400万円以上の節税効果も可能です。

2. 誰が不動産投資で節税すべきか

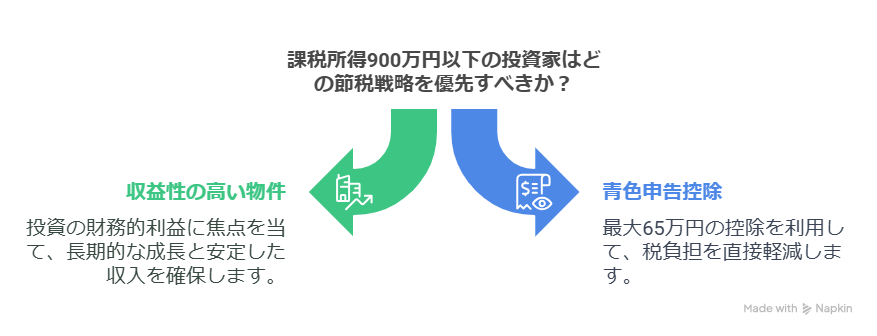

不動産投資で節税を検討する場合、まず自分がその対象者かどうかを見極めることが大切です。節税効果を得やすいのは課税所得が900万円(年収目安1,200万円)を超える方です。なぜなら、所得税・住民税率と譲渡税率の差が大きくなり、実質的な節税額も大きくなるからです。

一方、課税所得が900万円以下の方は不動産投資による節税効果が限定的です。日本は累進課税制度を採用しているため、所得を圧縮できたとしても適用される税率はどんどん低くなり、譲渡税率との差が小さくなります。年間の節税額が10万円程度でも、そのために数千万円の借入をして不動産投資のリスクを負うことが合理的かどうか、十分に検討する必要があります。

課税所得900万円以下の方が不動産投資をするなら、節税よりも物件の収益性を重視するか、青色申告による最大65万円の特別控除を受けるなど別の節税法を検討するべきでしょう。

2.1. 不動産投資による節税が効果的な人~課税所得900万円超の方への提案

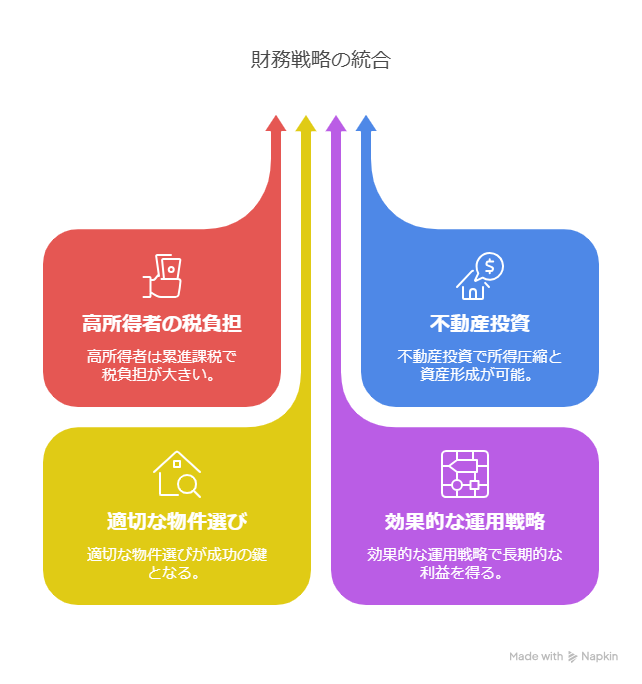

不動産投資による節税が最も効果的なのは、課税所得が900万円を超える方です。この層になると所得税・住民税率は約33%となり、長期譲渡税率20%との差が13%以上開きます。この税率差を活用することで、実質的な節税効果を得られます。

実際の例として、年収3,500万円の方は年間400万円以上、年収1,500万円の方は年間200万円以上の節税に成功しています。これは決して小さな金額ではなく、不動産投資のリスクを考慮しても十分なリターンといえるでしょう。

また、高所得者にとっては所得税の累進課税による税負担が大きいため、不動産投資を通じて所得を圧縮することの価値も高くなります。適切な物件選びと運用戦略によって、長期的な資産形成と節税を同時に実現できるのです。

2.2. 課税所得900万円以下の方へのアドバイス~青色申告の活用法

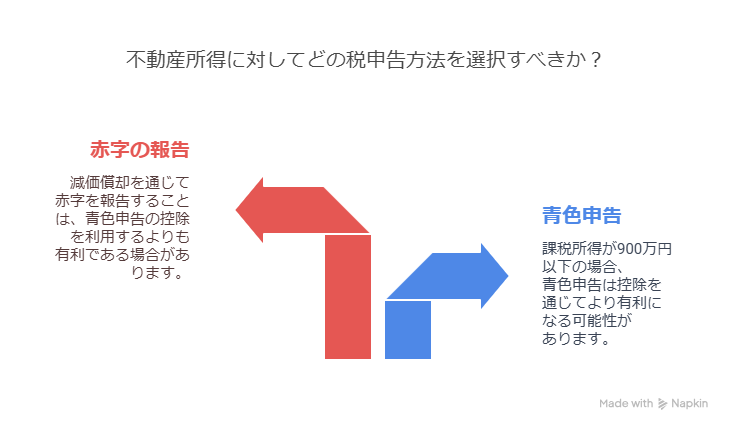

課税所得が900万円以下の方が不動産投資で節税を考えるなら、給与所得との損益通算ではなく、不動産所得自体の節税を検討するのが賢明です。特におすすめなのが青色申告制度の活用です。

不動産投資が事業的規模(目安として5棟10室以上)になった場合、青色申告を選択すると最大65万円の特別控除を受けることができます。青色申告には簡易簿記(10万円控除)と複式簿記(55万円控除)があり、さらにe-Taxによる電子申告や電子帳簿保存を行うと最大65万円の控除が可能です。

不動産所得で赤字が出ている場合は青色申告の特別控除を受けられないため、課税所得900万円以下の方は減価償却で会計上の赤字をつくるより、黒字を出して青色申告控除を活用する方が有利な場合が多いでしょう。青色申告をするには「青色申告承認申請書」を税務署に提出する必要があるので、計画的に準備しましょう。

【本編】実践的な不動産投資の節税戦略

3. 節税効果を最大化する物件選びのポイント

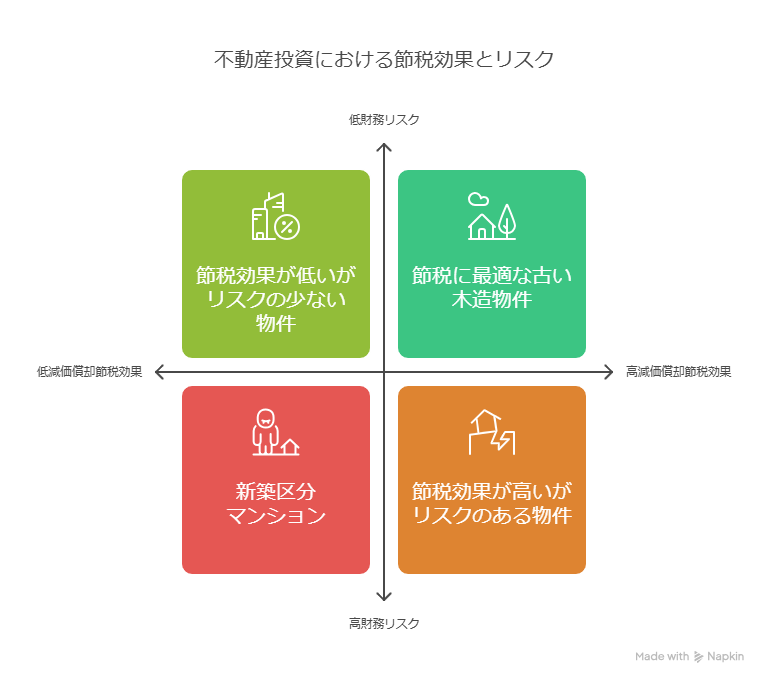

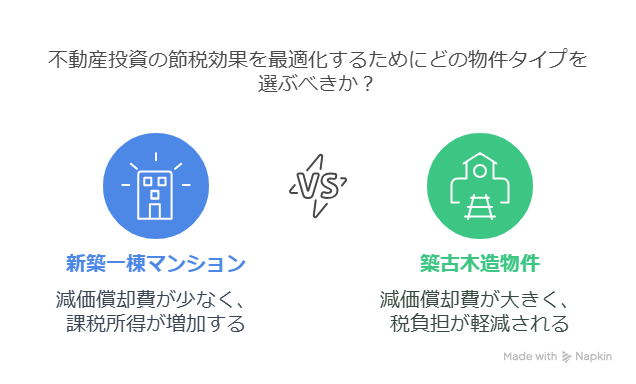

不動産投資で節税効果を高めるには、物件選びが決定的に重要です。減価償却費を多く計上できる物件ほど節税効果が高まるため、減価償却費の大きさを左右する「構造」と「築年数」に注目する必要があります。

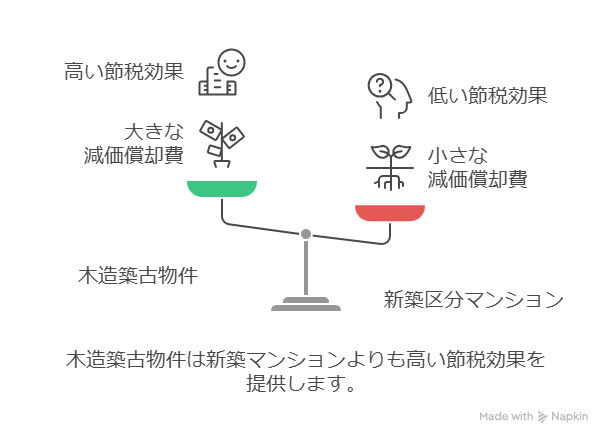

節税効果が高いのは「木造」の「築古物件」です。木造は法定耐用年数が22年と短く、同じ建物価格でも減価償却費を多く計上できます。また築古物件、特に法定耐用年数を過ぎた物件は、法定耐用年数の20%の期間で減価償却ができるため、短期間で大きな減価償却費を計上可能です。

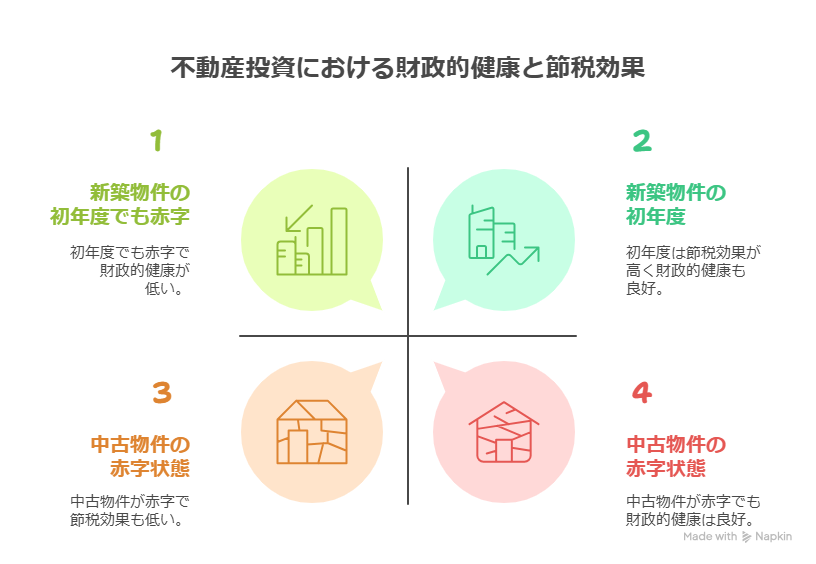

一方、節税効果が低いのは新築区分マンションです。減価償却期間が長いため1年間に計上できる減価償却費が少なく、初年度は諸費用の経費計上で節税効果を感じられても、2年目以降はその効果が薄れてしまいます。

3.1. 高い節税効果を得られる物件の特徴~木造×築古物件の魅力

節税効果を最大化するなら、木造の築古物件がベストな選択です。木造建築の法定耐用年数は22年であり、鉄骨造(34年)やRC造(47年)に比べて短いため、同じ建物価格でも年間の減価償却費を多く計上できます。

築古物件、特に法定耐用年数を超えた物件については、法定耐用年数の20%の期間で減価償却が可能です。例えば、耐用年数22年の木造物件が築22年を超えていれば、22年×20%=4.4年(切り上げて5年)で減価償却できます。つまり、建物価格が同じなら年間の減価償却費は約4倍になるのです。

このように、木造×築古の組み合わせは減価償却費を最大化できるため、節税効果も非常に高くなります。ただし物件選びの際は、収益性や物件の状態も十分に検討することが大切です。立地や入居需要、修繕履歴などをしっかり調査し、収益と節税のバランスを取りましょう。

3.2. 避けるべき物件タイプ~新築区分マンションの落とし穴

節税を目的とするなら、新築区分マンションは避けるべき物件です。なぜなら減価償却期間が長く、1年間に計上できる減価償却費が少額だからです。

新築区分マンションで節税効果を感じられるのは主に初年度だけです。初年度は登記費用や金融機関手数料などの諸費用(50〜80万円程度)を経費計上できますが、2年目からはこれらの費用が計上できなくなるため、節税効果は大幅に減少します。

さらに問題なのは、年々減価償却効果が薄まり、やがて不動産所得が黒字になると、給与所得に加えて不動産所得にも課税されるため、手取りが減少する可能性があることです。つまり、節税どころか「増税」になってしまう危険性があります。

また、新築区分マンションは購入後の価格下落リスクも大きく、一般的に3割程度の価値が下がると言われています。これにより、ローン残債を上回る価格での売却が難しくなり、出口戦略にも影響を及ぼします。

4. 物件売却と所有のタイミング戦略

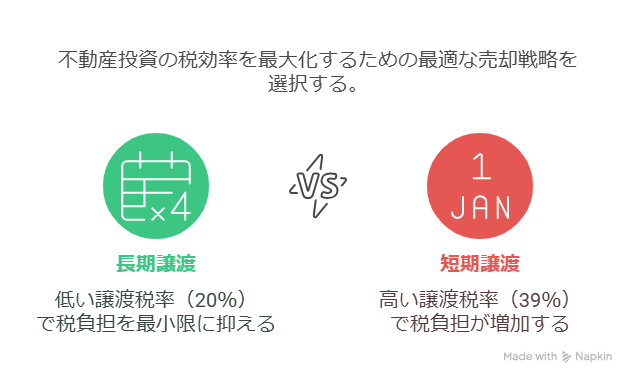

不動産投資で節税効果を最大化するには、物件の売却タイミングも重要です。最適な売却時期は「長期譲渡」の条件を満たし、かつ「デットクロス」が発生する前です。

長期譲渡(保有期間が5年を超える売却)なら譲渡税率は20%と低く抑えられます。一方、短期譲渡の場合は譲渡税率が39%と高くなるため、節税効果が大幅に減少してしまいます。

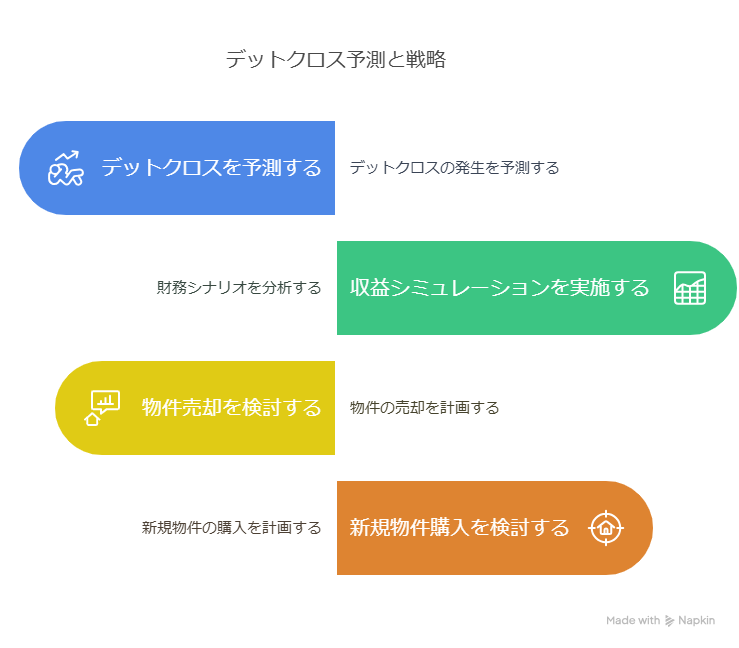

また、デットクロスとは、減価償却期間終了後に会計上は黒字でも手元資金が赤字になる状態を指します。減価償却費が計上できなくなると課税所得が増え、税負担が増加するため、資金繰りが苦しくなるのです。デットクロス発生前に物件を売却するか、新たな物件購入で減価償却費を確保するなどの対策が必要です。

また、事業規模が大きくなると法人化も検討の余地があります。所得税・住民税率から法人税率への切り替えで節税効果が高まる場合があります。

4.1. 物件売却の最適なタイミング~デットクロス発生前の見極め方

物件売却のベストタイミングは「長期譲渡」の条件を満たし、かつ「デットクロス」が発生する前です。長期譲渡とは目安として物件取得から6年を超えて売却することで、譲渡税率は20%に抑えられます。これに対して短期譲渡(6年以内の売却)では譲渡税率が39%と高くなるため、節税効果が減少します。

デットクロスとは、会計上は黒字だが手元資金は赤字になる状態で、いわゆる「黒字倒産」のリスクを高めます。減価償却期間が終了すると、これまで計上できていた減価償却費が使えなくなり、課税所得が増えて税負担が増加します。さらに借入の元本返済は経費計上できないため、資金繰りがどんどん苦しくなるのです。

デットクロスの発生時期を予測するには、緻密な収益シミュレーションが必要です。減価償却期間が終わる前に物件売却を検討するか、新規物件の購入で減価償却費を確保するなどの対策を計画的に進めることが重要です。

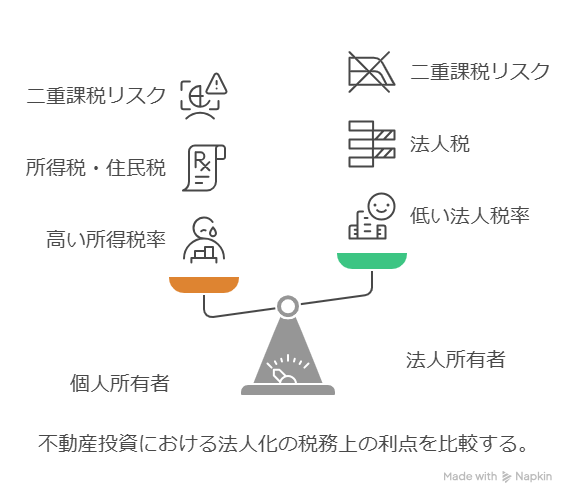

4.2. 法人化のメリットとタイミング~個人と法人の税制比較

不動産投資の規模が大きくなると、法人化による節税も選択肢になります。法人化のメリットは、不動産所得の黒字に対する税率が所得税・住民税率から法人税率に切り替わる点です。

給与所得が高く、高い所得税率が適用される個人オーナーが、会計上も黒字の物件を所有している場合、法人化によって税負担を軽減できる可能性があります。法人税率(約23%)は高所得者の所得税・住民税率(最大55%程度)より低いため、黒字物件の法人所有は節税につながります。

また、法人化には融資枠の拡大や事業の永続性確保、社会的信用力の向上といった副次的なメリットもあります。ただし、法人設立・維持コストや個人と法人の二重課税リスクなども考慮する必要があります。

法人化を検討する際は、現在の所得状況、保有物件の収益性、将来の投資計画などを総合的に分析し、税理士などの専門家に相談することをおすすめします。

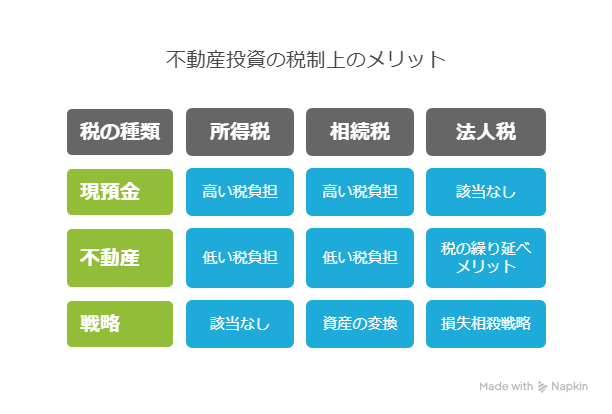

5. 所得税以外の節税対象と活用法

不動産投資による節税は所得税・住民税だけでなく、相続税や法人税にも適用できます。相続税対策としては、現預金を不動産に変えることで相続税評価額を下げる効果があります。現預金は額面通りの評価ですが、不動産は路線価や賃貸状況などにより評価額が5〜6割程度に圧縮可能です。

例えば、2億円の現預金をそのまま相続する場合と、2億円で購入した不動産を相続する場合では、法定相続人3人の条件で約950万円もの相続税の差が生じることもあります。

法人税の節税では、減価償却費による課税の繰り延べが主な効果です。これにより事業拡大や新規投資に使えるキャッシュが増加します。また、本業が赤字の時に物件を売却することで、売却益と赤字を相殺し法人税を圧縮する戦略も有効です。

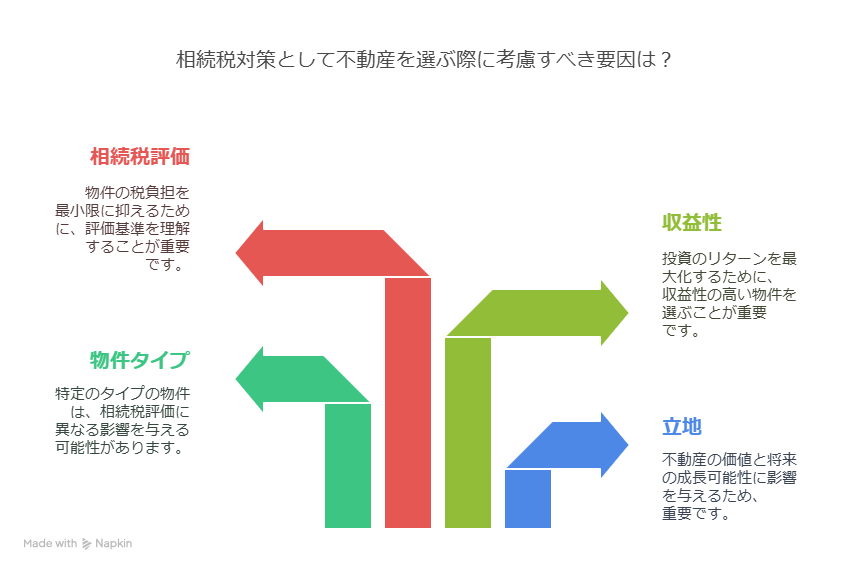

5.1. 相続税対策としての不動産活用術

不動産投資は相続税対策としても非常に効果的です。相続税の計算では、財産の「評価額」が基準となりますが、現預金と不動産では評価方法が大きく異なります。

現預金2億円をそのまま相続する場合、相続税評価額も2億円となります。しかし、その2億円で不動産を購入して相続すると、路線価や賃貸状況などが考慮され、評価額は実際の価格の約5〜6割程度に圧縮できます。つまり、2億円の不動産なら相続税評価額は約1〜1.2億円となり、課税対象額を大幅に減らせるのです。

実例として、法定相続人が3人(配偶者1人、子2人)の場合、現預金2億円をそのまま相続すると約1,350万円の相続税がかかりますが、その資金で購入した不動産を相続すると約400万円程度に抑えられます。約950万円もの節税効果が期待できるのです。

相続税対策としての不動産投資では、立地や物件タイプ、収益性に加えて相続税評価の観点からも物件を選ぶことが重要です。

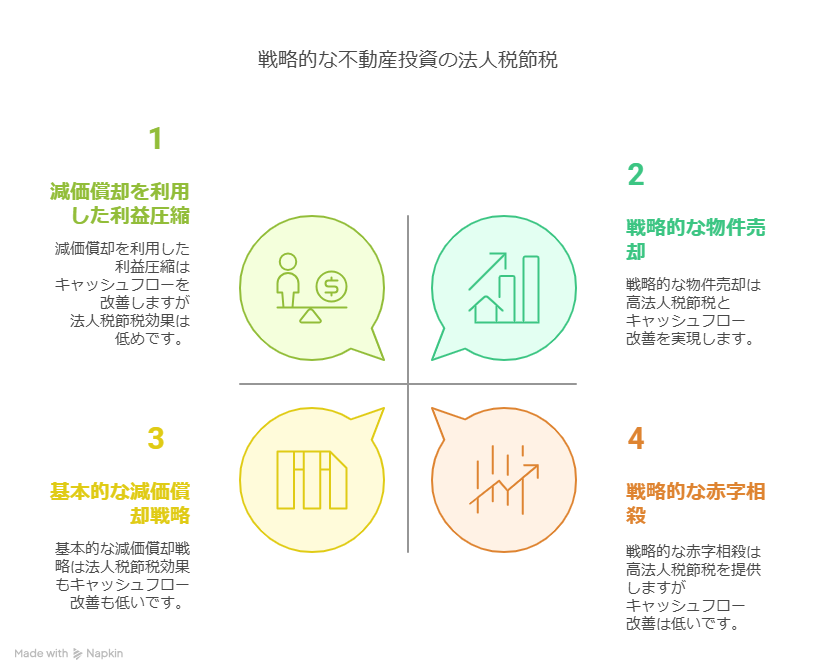

5.2. 法人オーナーのための法人税節税テクニック

法人が不動産投資をする場合、減価償却費による法人税の節税効果も期待できます。これは納税時期を先送りする効果が主ですが、その価値は決して小さくありません。

納税を先延ばしすることで、すぐに使えるキャッシュが増え、事業拡大資金や別の投資資金として活用できます。同じ効果を得るために借入をしたり手元資金を崩したりする必要がなく、実際の支出を伴わずに1年間でキャッシュポジションを改善できるのです。

また、物件の売却時期は自由に決められるため、戦略的な活用も可能です。平時は減価償却費で利益を圧縮し、本業が赤字となった時に物件を売却して売却益を計上すれば、本業の赤字と相殺して法人税を圧縮できます。

さらに、法人税率(約23%)は高所得者の所得税・住民税率より低いため、不動産所得が黒字の場合は個人よりも法人での所有が税制上有利な場合が多いです。

【結論】失敗しない不動産投資節税の実現へ

6. 不動産投資節税の誤解と真実

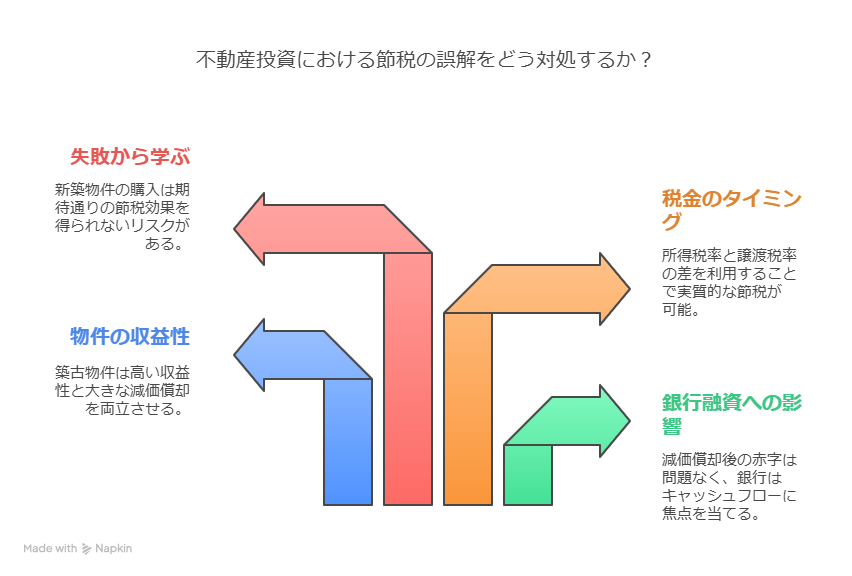

不動産投資による節税には多くの誤解があります。よくある誤解として「節税のためにつくった赤字は銀行融資の審査に悪影響がある」「減価償却をして赤字になるような物件はそもそも収益性が低すぎる」「減価償却による節税は単なる納税時期の先送りにすぎない」などがあります。

しかし、これらは誤解です。銀行は減価償却前の利益(キャッシュフロー)を重視するため、減価償却後の赤字は問題ありません。また、減価償却で赤字になるのは新築物件前提の考え方であり、築古物件では高い収益性と大きな減価償却の両立が可能です。さらに、所得税率と譲渡税率の差を利用すれば実質的な節税も可能です。

実際の失敗例としては、新築区分マンションを複数戸購入したケースや新築一棟マンションを購入したケースなどがあります。これらは減価償却効果が低く、期待通りの節税ができないばかりか、手残りが減少するリスクもあります。

6.1. よくある3つの誤解を徹底解説

不動産投資による節税について、多くの人が誤解している点を解説します。

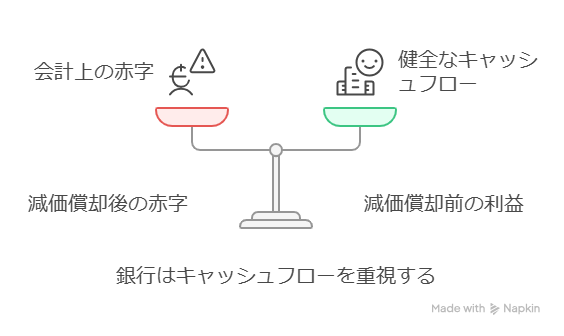

誤解1:節税のためにつくった赤字は銀行融資の審査に悪影響がある

実際には、銀行は減価償却後の会計上の赤字ではなく、減価償却前の利益(キャッシュフロー)を重視します。キャッシュフローが黒字であれば、会計上の赤字は融資審査において問題になりません。元銀行員の多くは、企業審査においても減価償却前の利益を重視していたと証言しています。

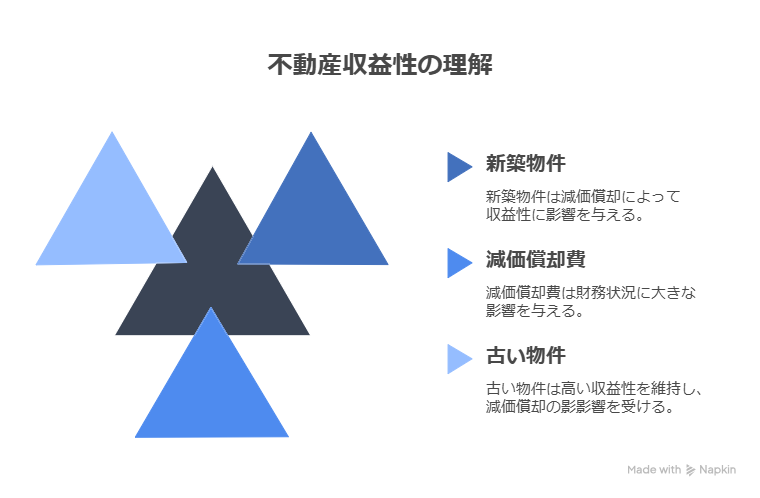

誤解2:減価償却をして赤字になるような物件はそもそも収益性が低すぎる

これは新築・築浅物件を前提とした誤解です。例えば、新築木造物件で年間の減価償却費が227万円の場合、減価償却後赤字になるには減価償却前利益が227万円以下である必要があります。このような低収益物件は確かに問題ですが、築古物件では減価償却費を大きくとりながらも高い収益性を維持できるため、この論理は当てはまりません。

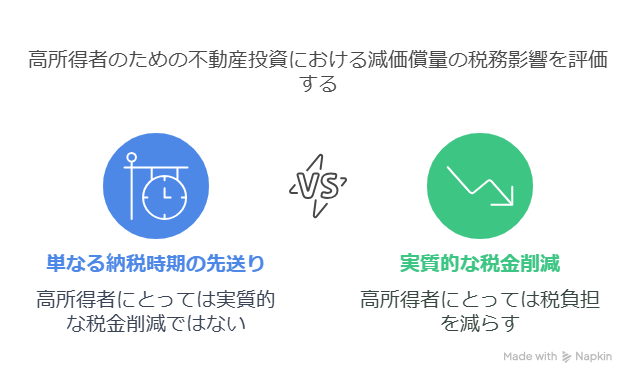

誤解3:減価償却による節税は単なる納税時期の先送りにすぎない

所得税・住民税率が20%以下の場合や法人の場合はその傾向がありますが、高所得者の場合は違います。例えば所得税・住民税率50%の人が長期譲渡(税率20%)のタイミングで物件を売却すれば、税率差30%分が実質的な節税になります。単なる納税時期の先送りではなく、実際に税金を減らす効果があるのです。

6.2. 失敗例から学ぶ教訓~新築物件購入の2つのケーススタディ

実際に節税効果を得られなかった失敗例から教訓を学びましょう。

失敗例1:新築区分マンションを複数戸購入

A氏は不動産会社の営業マンに勧められるまま、新築区分マンションを複数戸購入しました。しかし、期待していた節税効果は得られませんでした。彼が節税効果を感じたのは初年度だけで、諸費用の経費計上ができなくなる2年目以降は効果が急減。さらに、この失敗を挽回しようと中古アパートの購入を検討した時には、既存物件が赤字になっており追加融資を受けられない状態に陥っていました。

失敗例2:新築一棟マンションを購入

高収入のサラリーマンB氏は、税負担軽減のために新築一棟マンションを購入しました。入居率は高く、経営自体は順調でしたが、RC造の新築マンションは減価償却期間が長く、年間の減価償却費が小さいため、思うような節税効果は得られませんでした。それどころか、高い年収に家賃収入が加わったことで、課税所得が増加し税負担が増えるという皮肉な結果になりました。

この2つの事例から、節税目的なら減価償却費の大きい築古木造物件を選ぶことの重要性が理解できます。物件タイプと構造によって節税効果は大きく変わるため、目的に合った物件選択が不可欠です。

7. 不動産投資による賢い節税戦略まとめ

不動産投資による節税を成功させるには、以下のポイントを押さえることが重要です。まず、自分が節税に適した対象者(課税所得900万円超)かどうかを見極めること。次に、減価償却費を多く計上できる木造×築古物件を選ぶこと。そして、長期譲渡条件を満たし、デットクロス発生前に売却するタイミング戦略を立てること。

節税目的なら新築区分マンションは避け、収益性と減価償却のバランスが取れた物件を選びましょう。また、相続税や法人税の節税も視野に入れるとさらに効果的です。

不動産投資は節税効果だけでなく、収益性やリスクも総合的に判断することが大切です。特に不動産会社の営業トークに安易に乗らず、本記事の知識をもとに自分に合った投資判断をしましょう。適切な知識と戦略で、不動産投資による節税を成功させ、資産形成につなげていただければ幸いです。

7.1. 成功するための5つのステップ

不動産投資で節税効果を最大化するための5つのステップをご紹介します。

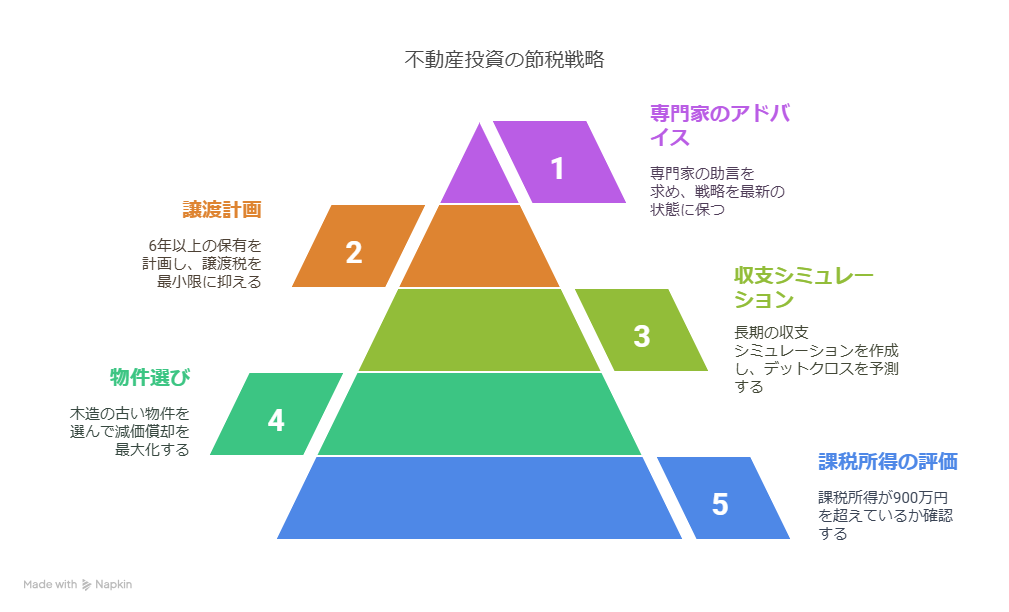

ステップ1:自分の課税所得を確認する 課税所得が900万円(年収目安1,200万円)を超えているかどうかを確認しましょう。超えていれば不動産投資による節税効果が期待できます。超えていなければ、青色申告の活用など別の節税戦略を検討しましょう。

ステップ2:適切な物件を選ぶ 節税効果を高めるには、減価償却費を多く計上できる木造×築古物件がベストです。法定耐用年数が短い木造建築で、できれば耐用年数を超えた物件を選ぶと、短期間で大きな減価償却費が計上できます。

ステップ3:詳細な収支シミュレーションを作成する 減価償却費、金利、管理費などすべての要素を盛り込んだ長期的な収支シミュレーションを作成し、デットクロスの発生時期を予測しましょう。これにより、物件売却の最適なタイミングが分かります。

ステップ4:長期譲渡に向けたプランを立てる 譲渡税率を低く抑えるため、6年以上の保有を前提としたプランを立てましょう。長期譲渡(税率20%)と短期譲渡(税率39%)では節税効果に大きな差が出ます。

ステップ5:専門家のアドバイスを受ける 税制は複雑で変更も多いため、税理士や不動産投資の専門家に相談し、最新情報に基づいた戦略を立てることが重要です。特に法人化の検討や相続税対策には専門家の意見が不可欠です。

7.2. 専門家に相談する際のチェックポイント

不動産投資の相談をする際、すべての専門家や不動産会社が適切なアドバイスをしてくれるわけではありません。以下のチェックポイントを押さえて専門家を選びましょう。

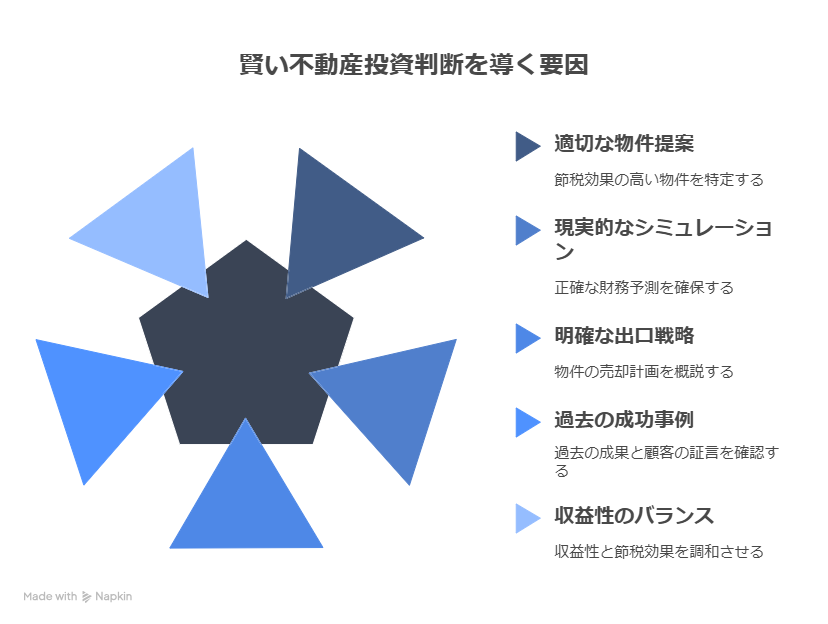

チェックポイント1:節税目的での物件提案の内容を確認する

節税効果を謳いながら新築区分マンションを勧める業者には注意が必要です。本当に節税効果の高い物件(木造×築古)を提案してくれるかどうかをチェックしましょう。

チェックポイント2:収支シミュレーションの妥当性を確認する

楽観的すぎる家賃設定や空室率、修繕費の見積もりなど、非現実的な収支計画を提示していないか確認しましょう。デットクロスの可能性も含めた長期的なシミュレーションを求めることが重要です。

チェックポイント3:出口戦略の提案があるか

物件購入後の出口戦略(いつ、どのように売却するか)についても具体的な提案があるかを確認しましょう。特に節税目的の場合、デットクロス前の売却計画が明確になっているべきです。

チェックポイント4:過去の成功事例と顧客の声

特に節税効果について、過去の実績や具体的な数字、顧客の声などを確認しましょう。「年収〇〇円の方が年間〇〇万円の節税に成功した」といった具体例があると信頼度が高まります。

チェックポイント5:物件の収益性と節税効果のバランス

節税だけでなく物件の収益性も重視しているかを確認しましょう。長期的な資産価値や立地、需要などについても詳しく説明してくれる専門家を選ぶことが大切です。

不動産投資による節税は、正しい知識と適切な物件選びによって大きな効果を得られますが、誤った方法では期待通りの効果が得られないばかりか、資産を減らすリスクもあります。本記事の内容を参考に、ご自身の状況に合った賢い投資判断をしていただければ幸いです。

コメント